Один из крупнейших игроков на ипотечном рынке России — Агентство по ипотечному жилищному кредитованию (АИЖК) — отмечает в этом году 15-летие своей деятельности. Подведению итогов и планам на будущее была посвящена пресс-конференция руководителей агентства в РИА «Новости».

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

История АИЖК тесно связана с историей российской ипотеки в целом. В 1997 г. агентство со 100%-ным участием государства было создано для раскручивания этого рынка, его развития по американской двухуровневой модели. Предполагалось, что банки (так называемые первичные кредиторы) будут выдавать кредиты населению, а затем рефинансировать их, продавая закладные АИЖК (вторичному кредитору), и пускать возвращенные деньги на новые займы. Так оно и происходило, и за 15 лет страна добилась заметных успехов.

История АИЖК тесно связана с историей российской ипотеки в целом. В 1997 г. агентство со 100%-ным участием государства было создано для раскручивания этого рынка, его развития по американской двухуровневой модели. Предполагалось, что банки (так называемые первичные кредиторы) будут выдавать кредиты населению, а затем рефинансировать их, продавая закладные АИЖК (вторичному кредитору), и пускать возвращенные деньги на новые займы. Так оно и происходило, и за 15 лет страна добилась заметных успехов.Достижения

На ипотечном рынке России сегодня работает более 600 банков. АИЖК создало широкую сеть первичных кредиторов во всех регионах страны. Малые и средние финансовые организации составили конкуренцию крупным банкам, сдерживая тем самым монополизацию рынка. Среди партнеров агентства — 136 банков и 200 небанковских компаний.

Объем выданных кредитов приближается к 1 трлн руб. Доля ипотечных сделок неуклонно растет, особенно в новостройках. В отдельных регионах она достигает уже 40%. По прогнозам АИЖК, к концу года каждая пятая сделка на рынке недвижимости будет осуществляться с использованием ипотеки.

Объем выданных кредитов приближается к 1 трлн руб. Доля ипотечных сделок неуклонно растет, особенно в новостройках. В отдельных регионах она достигает уже 40%. По прогнозам АИЖК, к концу года каждая пятая сделка на рынке недвижимости будет осуществляться с использованием ипотеки.За 15 лет заметно снизились ставки по ипотечным кредитам: с 50% в 2000 г. до рекордных 11,9% в 2011 г. Их незначительное повышение в 2012 г. (до 12,2%) специалисты считают временным и необходимым, общая стратегия идет на дальнейшее удешевление займов.

Неуклонно снижается и процент просроченных кредитов, которых было предостаточно после банковского кризиса 2008–2009 гг. Сегодня их доля составляет всего 1,7% в рублях и 14,7% в валюте. Для сравнения — на Украине просрочка достигает 1/3 объема рынка. Российские ипотечные заемщики оказались самыми дисциплинированными по сравнению с заемщиками многих развитых стран.

Рис. Т. СОРОКИНОЙ

АИЖК сыграло заметную роль в достижениях российской ипотеки. Достаточно сказать, что именно в разгар кризиса, когда заемщики столкнулись с невозможностью осуществлять регулярные платежи, было создано специальное подразделение АИЖК — Агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК), которое помогло участникам рынка перераспределить долговую нагрузку, сохранив гражданам недвижимость, а кредиторам — уверенность в возврате долга.

Именно АИЖК сделало первые шаги по пути стандартизации кредитных услуг и документов. Благодаря разработанным агентством типовым договорам сформировалась система рефинансирования, которая обеспечивает оборот закладных, когда право требования кредитного долга перемещается от того, кто выдал кредит, к инвесторам.

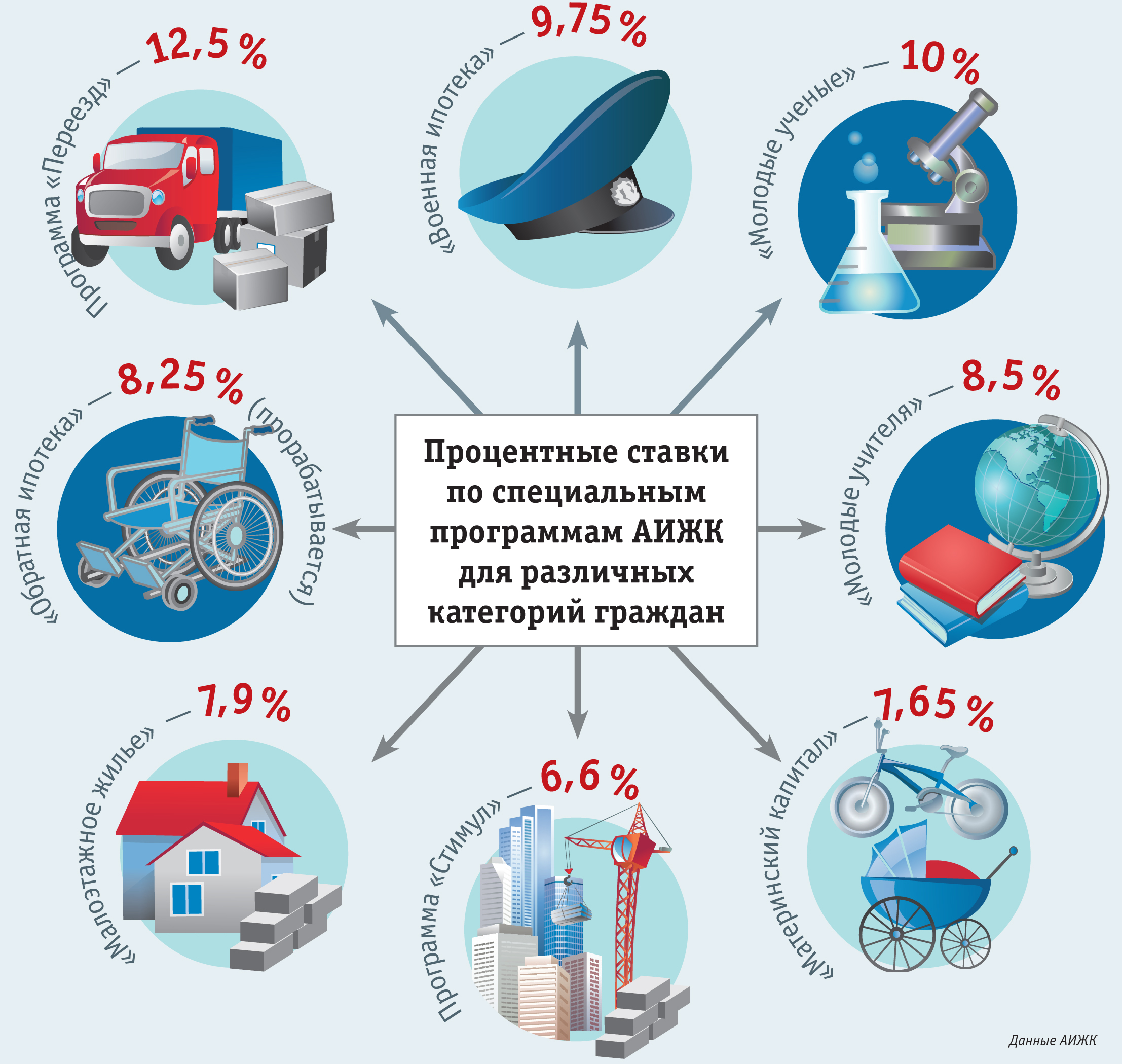

Нельзя не отметить разработку агентством ряда специальных программ, направленных на стимулирование строительства доступного жилья (программы «Стимул», «Малоэтажное жилье») и на помощь в его приобретении гражданам некоторых категорий: молодым семьям, начинающим ученым, педагогам, кадровым военным. Запущенные продукты поначалу работали как антикризисные, но, видя их целесообразность, правительство приняло решение сделать их постоянными.

Нельзя не отметить разработку агентством ряда специальных программ, направленных на стимулирование строительства доступного жилья (программы «Стимул», «Малоэтажное жилье») и на помощь в его приобретении гражданам некоторых категорий: молодым семьям, начинающим ученым, педагогам, кадровым военным. Запущенные продукты поначалу работали как антикризисные, но, видя их целесообразность, правительство приняло решение сделать их постоянными.В 2010 г. появился новый продукт — ипотечное страхование, благодаря которому удалось переложить часть рисков на плечи страховщиков. В результате банки смогли снизить первоначальный взнос по кредиту для заемщиков до 10%.

Большинство своих планов агентство уже выполнило, исключение составил лишь рынок ипотечных ценных бумаг — его объемы, к сожалению, незначительны. Однако и в этой сфере АИЖК сумело помочь системе. Ипотечные ценные бумаги агентства имеют высокие рейтинги и пользуются спросом у инвесторов. Банки, которые работали по стандартам АИЖК, имели возможность продавать агентству свои закладные, а теперь еще и ипотечные облигации, и пополнять дефицитную ликвидность.

По словам А. Семеняки, агентство не стремится доминировать на ипотечном рынке. Его доля сегодня составляет всего 6,5% (в кризисном 2009 г., когда требовалось поддержать ипотеку, АИЖК проводило до 20% всех сделок). «По своему капиталу мы были бы пятым банком в стране, но не стремимся к этому. Наша задача — стимулировать развитие рынка, конкуренцию», — подчеркнул глава агентства.

Целевые показатели развития рынка ипотечного жилищного кредитования в Российской Федерации до 2030 г. | ||||||

Целевые показатели | 2011 г., факт. | 2012 г., предв. оценка | 2012 г., ориентир. | 2015 г., ориентир. | 2020 г., ориентир. | 2030 г., ориентир. |

Доля семей, имеющих возможность приобрести жилье с помощью собственных и заемных средств, % | 24 | 24 | 23 | 30 | 50 | 60 |

Количество выдаваемых в год ипотечных жилищных кредитов, тыс. шт. | 500 | 670 | 490 | 741 | 868 | 873 |

Доля сделок с ипотекой на рынке жилья, % | 17–19 | 20 | 20 | 26 | 40 | 50 |

Доля ипотеки, финансируемой за счет выпуска ипотечных ценных бумаг, в общем объеме ипотеки, % | 6,6 | 5 | 45 | 50 | 55 | 66 |

Источник: АИЖК

Планы на будущее

Все предпринимаемые усилия АИЖК станут в большей степени заметными населению, когда граждане убедятся, что ипотека доступна. Когда снизятся ставки по кредитам, уменьшатся первоначальный взнос и ежемесячные платежи. Основные параметры этих изменений заложены в разработанный и утвержденный указом Президента РФ документ «Долгосрочная стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 г.». Согласно стратегии, к 2018 г. ставка по кредитам должна быть 6–7%. По мнению А. Семеняки, уменьшить нынешнюю ставку в 12,2% почти в два раза вполне реально. Для этого, правда, правительству предстоит удерживать и планомерно снижать цифры инфляции, по крайней мере до 4–5%. Максимально приблизить к этим показателям следует и ставку рефинансирования Центробанка. Это сделает более доступными и дешевыми заимствования. Еще один ресурс — транзакционные издержки. Перевод всего документооборота ипотечного рынка с бумажных на электронные носители существенно снизит стоимость обслуживания кредитов.

Все предпринимаемые усилия АИЖК станут в большей степени заметными населению, когда граждане убедятся, что ипотека доступна. Когда снизятся ставки по кредитам, уменьшатся первоначальный взнос и ежемесячные платежи. Основные параметры этих изменений заложены в разработанный и утвержденный указом Президента РФ документ «Долгосрочная стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 г.». Согласно стратегии, к 2018 г. ставка по кредитам должна быть 6–7%. По мнению А. Семеняки, уменьшить нынешнюю ставку в 12,2% почти в два раза вполне реально. Для этого, правда, правительству предстоит удерживать и планомерно снижать цифры инфляции, по крайней мере до 4–5%. Максимально приблизить к этим показателям следует и ставку рефинансирования Центробанка. Это сделает более доступными и дешевыми заимствования. Еще один ресурс — транзакционные издержки. Перевод всего документооборота ипотечного рынка с бумажных на электронные носители существенно снизит стоимость обслуживания кредитов.Дальнейшее развитие рынка ценных бумаг поможет решить проблему нехватки долгосрочного финансирования и, значит, также будет способствовать снижению процентной ставки по кредитам.

И, наконец, можно умерить аппетиты банков, ограничив допустимую маржу величиной в 2,2%. Тогда согласно рекомендуемой властью формуле «инфляция + 2,2%» к 2018 г. ставка по ипотеке составит 6,9% (при инфляции 4,7%).

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!

Кредиты на доходные дома

АИЖК и в дальнейшем намерено помогать отечественной строительной отрасли. Помимо программы «Стимул» инвесторам, готовым вкладывать средства в новостройки, сделано еще одно заманчивое предложение — кредит «Арендное жилье». Суть его в следующем.

Агентство готово выделять средства на строительство доходных домов. По предварительным расчетам, 50% квартир построенного объекта будет реализовано на рынке, а другая половина предоставлена в ипотеку инвесторам, готовым заниматься арендным бизнесом. Они получают от АИЖК кредит, меблируют квартиры и сдают их гражданам. Ежемесячная арендная плата идет в счет погашения кредита. По условиям ставки на такое жилье должны быть по крайней мере на 20% ниже рыночных.

Первые шаги по внедрению продукта «Арендное жилье» уже сделаны. По словам исполнительного директора АИЖК Андрея Шелкового, агентство подписало соглашение с правительством Московской области о строительстве арендного жилья. На эти цели АИЖК готово предоставить 10 млрд руб.

В Калуге уже создан фонд арендного жилья. Пока это всецело проект частного бизнеса, но ведутся переговоры о рефинансировании агентством кредитов, взятых на развитие нового вида аренды. Фонд создан по запросу технопарков, которые строятся в Калуге: для работников предприятий будущего промышленного кластера потребуется доступное арендное жилье. «Продукт «Арендное жилье» будет полезен в моногородах или на предприятиях, где люди работают вахтовым методом, считает исполнительный директор АИЖК Наталья Кольцова. — Аренда не панацея для решения проблемы с жильем, но она может существенно помочь в этом».

Жилищные кооперативы для многодетных семей

Еще одна новая программа, разработанная АИЖК, предназначена для многодетных семей. Известно, что по действующим законам такие семьи получают бесплатные участки земли, на которых они могут построить свои дома. Но практика показала, что самостоятельно освоить участок, подвести коммуникации и поставить жилье одной, пусть и большой семье крайне сложно. Так возникла идея перейти от индивидуального строительства к малоэтажной многоквартирной застройке.

Семьям предложили объединить несколько участков (пока речь идет о шести) в один, создать кооператив и совместными усилиями построить малоэтажный дом по предложенному типовому проекту. От членов кооператива дополнительных денег не требуется — их вкладом служит земля и материнский капитал. А финансировать жилищное строительство будет АИЖК по программе «Стимул». По словам А. Семеняки, предполагается, что из 15 квартир в таком доме 14 будут обременены в пользу кредитора. Расплачиваться по кредиту можно поступлениями за наем (часть квартир кооператив сможет сдавать посторонним гражданам). Через 15 лет с квартир будет снято обременение, и они перейдут в собственность кооператива. При желании собственники жилья смогут и дальше зарабатывать на аренде.

Соответствующее решение уже принято, пилотный проект стартует в Новосибирской области. Власти Иркутской области заключили соглашение о подобном сотрудничестве с АИЖК в прошлом году.

Образование в кредит

Несколько неожиданно для агентства выглядит еще один новый продукт, который носит название «Образование».

По замыслу специалистов АИЖК, ипотечные кредиты под залог имеющегося недвижимого имущества смогут получить граждане на оплату обучения как в нашей стране, так и за ее пределами. Программа не ограничивает будущего студента в выборе учебного заведения: от языковых или профессиональных курсов до университета. Заемные средства можно потратить и на другие цели, связанные с получением образования (наем жилья, проезд на транспорте, приобретение учебников и т.п.). Выгода для заемщика заключается в том, что весомый залог, которым выступает квартира, может существенно удешевить кредит. На этапе отработки программы АИЖК предлагает ставки под 11–12% годовых. Но если студент хорошо учится, то возможны скидки.

Ипотека в России пока не стала доступной абсолютному большинству граждан, отметил Илья Пономарев, заместитель руководителя Госстроя, но АИЖК пытается открыть ее возможности как для разных социальных групп населения, так и для других участников рынка. Таким образом, если раньше АИЖК было инструментом администрирования, то теперь, по словам чиновника, оно стало инструментом реального обеспечения жильем.

Поможем узнать реальные ставки и получить решение по ипотеке, не выходя из дома!